O Paraná é um dos estados que têm muitas vantagens tributárias para incentivar a instalação e ampliação de empresas que tem objetivo de gerar emprego e renda aos paranaenses.

E um dos principais programas é o Paraná Competitivo, dado pelo Decreto n.º 7.721/2024, que tem incentivos de ICMS para algumas situações, na qual abordaremos aqui um dos principais: a importação.

Incentivo do Paraná para Importações – O que é?

É um incentivo voltado para o estabelecimento de empresas na região, que realizam operações de revenda de mercadoria importada por meio de portos e aeroportos paranaenses, com desembaraço aduaneiro no Estado.

Os benefícios são diferimento do ICMS na importação, ou seja, zero de ICMS no desembaraço aduaneiro, além de um crédito presumido nas vendas reduzindo a carga tributária.

A empresa que deseja pleitear esses incentivos fiscais de ICMS, deverá apresentar um Projeto de implantação de novas unidades, expansão de unidades já existentes, diversificação das suas operações ou de reativação de estabelecimento empresarial.

Requisitos necessários para solicitar o Paraná Competitivo:

- Se comprometer em realizar um investimento mínimo exigido de R$ 360 mil no projeto e faturamento anual mínimo projetado de R$4.8 milhões;

- Ser do Regime Normal de Tributação (Lucro Real ou Lucro Presumido);

- Fazer o recolhimento anual de 0,4% da base de cálculo da operação beneficiada, em conta específica do Programa Paraná Competitivo, para fins de distribuição na forma prevista no art. 18 da Lei n.° 21.181/2022.

O que pode e o que não pode ser considerado como investimentos?

Investimentos considerados

I – Define-se investimento como a soma total dos gastos envolvidos na implementação do projeto e na aquisição de ativos imobilizados que estejam ligados à atividade empresarial. Isso inclui, entre outros, terrenos, edifícios, máquinas, dispositivos e equipamentos de processamento eletrônico de dados — abrangendo também os softwares que os acompanham —, além de móveis, utensílios, ferramentas e veículos utilizados profissionalmente, com a possibilidade de incluir aqueles adquiridos por meio de leasing.

II – Também serão considerados investimentos os recursos destinados à Pesquisa, Desenvolvimento e Inovação (PD&I), seja de forma direta ou por meio de terceiros, contanto que esses valores sejam integralmente aplicados no estado do Paraná. Estes investimentos deverão ser contabilizados separadamente por projeto.

Período dos investimentos considerados:

Durante os 12 meses que antecedem a data de submissão do pedido de inclusão no programa, nos contextos de implementação, ampliação, diversificação ou reativação de uma empresa.

Investimentos não considerados

I – Custos operacionais e não operacionais, mesmo que vinculados ao projeto;

II – Gastos com a manutenção de máquinas e equipamentos;

III – Despesas incorridas em locais diferentes do empreendimento;

IV – Pagamentos de mão de obra, a menos que estejam diretamente relacionados à construção e instalação das estruturas do projeto;

V – Custos com fretes e seguros;

VI – Ativos imobilizados recebidos como transferência de uma empresa situada no estado do Paraná;

VII – Despesas ocorridas no período anterior aos 12 meses que precedem a data de protocolo do pedido de inclusão no programa.

Benefícios na prática:

Na importação:

Diferimento do ICMS na Importação, ou seja, não haverá desembolso financeiro de ICMS no desembaraço aduaneiro.

Exemplo:

Base de Cálculo do ICMS na Importação: 1.000,00

ICMS: 0,00 (100% Diferido)

CST: X51

Na revenda:

Exemplo de operações com alíquota de 4% interestadual:

Valor da Base de Cálculo do ICMS na Venda: R$ 2.000,00

ICMS interestadual 4%: R$ 80,00

Crédito Presumido 2,50%: R$ 50,00

Carga Final de ICMS na venda R$ 80,00 – R$ 50,00 = R$ 30,00

Ou seja alíquota efetiva de 1,50% sobre a operação

Fundo Anual 0,40%: R$ 8,00

Carga Final de ICMS sobre a venda 1,50% + 0,40% = 1,90%

Operações com alíquota de 7% e 12% interestaduais:

Nas operações sujeitas a alíquotas interestaduais de 7% e 12% a carga final de ICMS será de 2,90%.

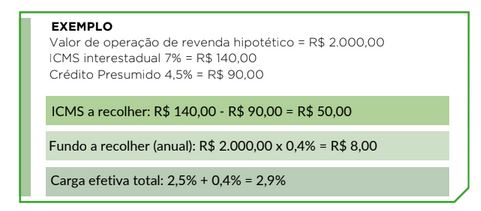

Exemplo de Revenda com 7% de ICMS:

Valor da Base de Cálculo do ICMS na Venda: R$ 2.000,00

ICMS interestadual 7%: R$ 140,00

Crédito Presumido 4,50%: R$ 90,00

Carga Final de ICMS na venda R$ 140,00 – R$ 90,00 = R$ 50,00 (alíquota efetiva de 2,50% sobre a operação)

Fundo Anual 0,40%: R$ 8,00

Carga Final de ICMS sobre a venda 2,50% + 0,40% = 2,90%

Exemplo de Revenda com 12% de ICMS:

Valor da Base de Cálculo do ICMS na Venda: R$ 2.000,00

ICMS interestadual 12%: R$ 240,00

Crédito Presumido 9,50%: R$ 190,00

Carga Final de ICMS na venda R$ 240,00 – R$ 190,00 = R$ 50,00 (alíquota efetiva de 2,50% sobre a operação)

Fundo Anual 0,40%: R$ 8,00

Carga Final de ICMS sobre a venda 2,50% + 0,40% = 2,90%

Nas operações internas no Paraná:

Mercadorias sem similar nacional (lista Camex): Carga efetiva de ICMS 2,90%.

Valor da Base de Cálculo do ICMS na Venda: R$ 2.000,00

ICMS interestadual 12%: R$ 240,00

Crédito Presumido 9,50%: R$ 190,00

Carga Final de ICMS na venda R$ 240,00 – R$ 190,00 = R$ 50,00 (alíquota efetiva de 2,50% sobre a operação)

Fundo Anual 0,40%: R$ 8,00

Carga Final de ICMS sobre a venda 2,50% + 0,40% = 2,90%

Demais mercadorias em geral:

Carga efetiva de ICMS: 9,90%

Valor da Base de Cálculo do ICMS na Venda: R$ 2.000,00

ICMS interestadual 12%: R$ 240,00

Crédito Presumido 2,50%: R$ 50,00

Carga Final de ICMS na venda R$ 240,00 – R$ 50,00 = R$ 190,00 (alíquota efetiva de 9,50% sobre a operação)

Fundo Anual 0,40%: R$ 8,00

Carga Final de ICMS sobre a venda 9,50% + 0,40% = 9,90%

O crédito presumido poderá ser cancelado quando:

I – Acarretar prejuízos em razão da existência de produto similar produzido em território paranaense;

II – Levar à diminuição da média histórica do saldo devedor do ICMS, calculada com base na média aritmética dos saldos devedores do ICMS próprio, acrescida dos créditos de ICMS recebidos em transferência, referindo-se aos doze meses que antecedem a data de submissão do pedido de inclusão no programa.

Conclusão

Ficou evidente como o Paraná se destaca ao oferecer um ambiente fiscal atraente e incentivador para empresas importadoras por meio do programa Paraná Competitivo. Com os inúmeros benefícios fiscais, como a isenção de ICMS no desembaraço aduaneiro e o crédito presumido nas revendas, o estado se consolida como uma escolha estratégica para negócios que buscam ampliar suas operações e otimizar sua carga tributária.

E é nesse cenário que a Marchiori Contabilidade se apresenta como a sua parceira ideal para buscar incentivos fiscais, principalmente relacionados à importações pelo Paraná Competitivo. Com décadas de experiência no apoio a empresas importadoras, nossa equipe está preparada para conduzir sua empresa de forma segura e eficaz na busca por soluções fiscais vantajosas e alinhadas às exigências legais. Fale conosco agora e aproveite as melhores oportunidades legais para a redução da carga tributária.