O regime tributário é uma das principais preocupações de quem atua como representante comercial no Brasil. A escolha correta pode impactar diretamente na carga tributária, na regularidade fiscal e na lucratividade do negócio.

Entre as opções disponíveis, o Simples Nacional é frequentemente apontado como uma alternativa vantajosa, mas ainda gera dúvidas sobre sua aplicabilidade e funcionamento para representantes comerciais.

Neste guia completo, você vai entender se representante comercial pode ser Simples Nacional, como funciona a tributação, quais são as alternativas e como fazer a melhor escolha para o seu perfil.

Impostos para representante comercial: quais são e como reduzir

A atividade de representação comercial está sujeita a diferentes formas de tributação, dependendo se o profissional atua como pessoa física ou jurídica.

Conhecer essas diferenças é fundamental para tomar decisões estratégicas e reduzir a carga tributária de forma legal.

Impostos para representante comercial na pessoa física

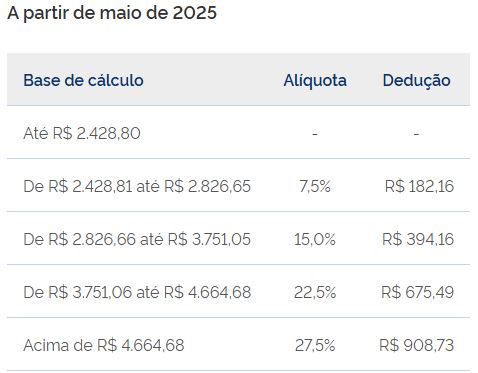

Quando o representante comercial atua como pessoa física, a tributação ocorre pelo Imposto de Renda da Pessoa Física (IRPF), seguindo a tabela progressiva. Além disso, há a incidência de INSS sobre os rendimentos recebidos.

Exemplo de tabela do IRPF:

https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda/tabelas/2025

Além do IRPF, há a contribuição previdenciária (INSS), que pode chegar a até 20% do rendimento, limitado ao teto do INSS.

Impostos para representante comercial como pessoa jurídica

Ao optar por atuar como pessoa jurídica, o representante comercial pode escolher entre diferentes regimes tributários, os mais comuns são Simples Nacional e Lucro Presumido.

Cada regime possui suas próprias alíquotas, obrigações e formas de apuração dos impostos.

Simples Nacional para representante comercial

O Simples Nacional é um regime tributário simplificado que unifica o pagamento de diversos impostos em uma única guia. Para representantes comerciais, ele pode ser uma excelente alternativa, desde o faturamento desse representante seja em média até R$ 50 mil reais mensais e que sejam atendidos os requisitos legais.

Vantagens do Simples Nacional para representante comercial

- Unificação dos tributos em uma única guia (DAS)

- Redução da burocracia e simplificação das obrigações acessórias

- Possibilidade de alíquotas mais baixas, especialmente com o uso do Fator R

- Facilidade de gestão e controle fiscal

Tributação do representante comercial no Simples Nacional

O representante comercial, ao optar pelo Simples Nacional, normalmente é enquadrado no Anexo V, com alíquotas iniciais de 15,5%. No entanto, é possível migrar para o Anexo III, com alíquotas a partir de 6%, caso a empresa atenda ao critério do Fator R.

Fator R: como funciona e como utilizar

O Fator R é um cálculo que compara a folha de salários (incluindo pró-labore) com o faturamento bruto dos últimos 12 meses. Se a folha de salários for igual ou superior a 28% do faturamento, a empresa pode ser tributada pelo Anexo III, com alíquotas menores.

Exemplo de cálculo do Fator R:

- Folha de salários (incluindo Pro Labore) nos últimos 12 meses: R$ 28.000

- Faturamento bruto nos últimos 12 meses: R$ 100.000

- Fator R = 28.000 / 100.000 = 28%

- Neste caso, a empresa pode ser tributada pelo Anexo III.

Tabela do Simples Nacional (Anexo III e Anexo V)

Tabela do Anexo III:

| Receita Bruta em 12 meses (R$) | Alíquota (%) | Parcela a Deduzir (R$) |

| Até 180.000,00 | 6,00 | – |

| De 180.000,01 a 360.000,00 | 11,20 | 9.360,00 |

| De 360.000,01 a 720.000,00 | 13,50 | 17.640,00 |

| De 720.000,01 a 1.800.000,00 | 16,00 | 35.640,00 |

| De 1.800.000,01 a 3.600.000,00 | 21,00 | 125.640,00 |

| De 3.600.000,01 a 4.800.000,00 | 33,00 | 648.000,00 |

Tabela do Anexo V:

| Receita Bruta em 12 meses (R$) | Alíquota (%) | Parcela a Deduzir (R$) |

| Até 180.000,00 | 15,50 | – |

| De 180.000,01 a 360.000,00 | 18,00 | 4.500,00 |

| De 360.000,01 a 720.000,00 | 19,50 | 9.900,00 |

| De 720.000,01 a 1.800.000,00 | 20,50 | 17.100,00 |

| De 1.800.000,01 a 3.600.000,00 | 23,00 | 62.100,00 |

| De 3.600.000,01 a 4.800.000,00 | 30,50 | 540.000,00 |

Como calcular a alíquota do Simples Nacional para representante comercial

Para calcular a alíquota efetiva, utilize a seguinte fórmula:

Alíquota efetiva = [(Receita Bruta acumulada nos últimos 12 meses x Alíquota da faixa) – Parcela a deduzir] / Receita Bruta acumulada nos últimos 12 meses

Exemplos de cálculo do imposto no Simples Nacional

Exemplo 1:

- Faturamento anual: R$ 120.000,00 sendo R$ 10.000,00 mensal

- Anexo III, alíquota: 6%

- Imposto mensal s/ faturamento: R$ 600,00

Exemplo 2:

- Faturamento anual: R$ 240.000,00 sendo R$ 20.000,00 mensal

- Anexo III, alíquota efetiva: 7,30%

- Imposto mensal s/ faturamento: R$ 1.460,00

Lucro Presumido para representante comercial

O Lucro Presumido é uma alternativa ao Simples Nacional, especialmente para empresas com faturamento mais elevado ou que não atendam ao Fator R.

No Lucro Presumido, a tributação para representantes comerciais geralmente varia entre 11,33% e 16,33%, dependendo do município (por conta do ISS). Os principais impostos são: IRPJ, CSLL, PIS, Cofins e ISS.

Quando optar pelo Lucro Presumido

É importante fazer simulações e comparar a carga tributária efetiva antes de decidir, mas representantes comerciais que têm uma expectativa de faturar uma média acima de R$ 30 mil mensais já devem ficar alertas e sempre comparar qual a melhor opção considerando suas expectativas de faturamento futuro.

Representante comercial pode ser MEI?

Não. A atividade de representação comercial não está permitida no MEI (Microempreendedor Individual), segundo a legislação vigente. Além disso, o registro no CORE (Conselho Regional dos Representantes Comerciais) exige que o profissional atue como pessoa física ou com CNPJ tradicional.

Como reduzir os impostos para representante comercial

- Avalie a possibilidade de enquadramento no Simples Nacional e uso do Fator R

- Faça um planejamento tributário anual com apoio de um contador especializado

- Considere a contratação de pró-labore e funcionários para atingir o Fator R

- Analise periodicamente se o Lucro Presumido pode ser mais vantajoso

Processo de abertura de empresa para representante comercial

Passo a passo para abrir CNPJ no Simples Nacional:

- Reunião de diagnóstico com contador especializado

- Definição do CNAE e estratégia tributária

- Reunião e envio dos documentos: RG, CPF, comprovante de endereço, certidão de casamento, senha GOV e certificado digital

- Elaboração do contrato social

- Registro da empresa na Junta Comercial, Receita Federal e Prefeitura

- Obtenção do alvará de funcionamento

- Escolha do regime tributário (Simples Nacional)

- Autorização para emissão de nota fiscal eletrônica

Documentação necessária

- RG e CPF dos sócios

- Comprovante de endereço

- Certidão de casamento (se aplicável)

- Contrato social

- Certificado digital

Sede virtual para representantes comerciais

A sede virtual é uma solução para quem não deseja utilizar o endereço residencial no CNPJ. Empresas de contabilidade especializadas oferecem esse serviço, garantindo privacidade, economia e regularidade fiscal.

Planejamento tributário para representantes comerciais

O planejamento tributário é essencial para identificar o regime mais vantajoso, reduzir a carga de impostos e evitar problemas com o fisco. Um contador especializado pode simular diferentes cenários e orientar sobre as melhores práticas fiscais.

Conclusão

Escolher o regime tributário ideal é fundamental para o sucesso e a economia do representante comercial.

O Simples Nacional pode ser uma excelente alternativa, desde que os critérios sejam atendidos, mas é importante analisar todas as opções e contar com o suporte de uma contabilidade qualificada.

Para garantir a melhor estratégia fiscal e a tranquilidade do seu negócio, conte com o time de especialistas da Marchiori. Estamos prontos para ajudar você a crescer com segurança e economia!